建物の『法定耐用年数』をご存知でしょうか?

皆様、建物の『法定耐用年数』が何年かご存知でしょうか。

『法定耐用年数』とは、建物や設備等の土地を除く固定資産について、税務上の資産価値がなくなる減価償却期間として定められた年数のことを指します。

不動産や特許権のような高額な資産は、有形固定資産と無形固定資産に分かれ、購入したその年に全額経費計上するのではなく、耐用年数に基づいて毎年徐々に経費として計上していきます。

その経費計上の会計処理のことを、『減価償却』と言います。

それでは、法定耐用年数はどのように定められているのか、お話させていただきたいと思います。

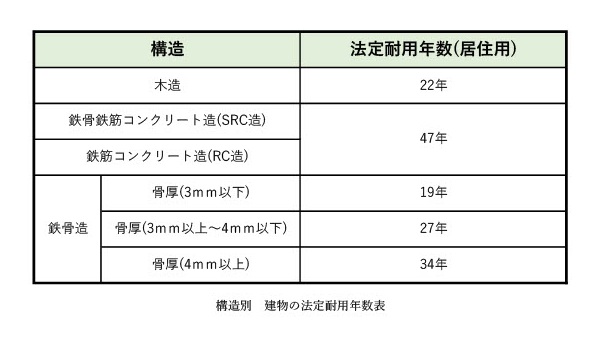

法定耐用年数は、資産の組み立てや建物の用途ごとに定められており、

例えば下記表の通り鉄筋コンクリート造(RC造)の居住用マンションであれば47年、木造の居住用アパートであれば22年となっております。

この耐用年数を基に毎年決まった額を減価償却費として計上をし、所得から控除することが認められております。

また建物そのものだけでなく、建物に付随している設備(アーケード、電気設備など)・器具や備品(家具、電気機器、ガス機器など)等も法定耐用年数が建物そのものと同様、資産の組み立てや建物の用途ごとに定められています。

実際、一般的に建物で1番法定耐用年数が長いものは、鉄筋コンクリート造(RC造)と定められており、その中でも用途が事務所として使用されているものが法定耐用年数50年と長くなっています。

しかしながら、建物の寿命と法定耐用年数が必ずしも同じとは限りません。

先程お話させていただきましたが、木造の居住用アパートであれば法定耐用年数が22年となっていますが、実際に適切なメンテナンスや修繕を行えば、40年・50年と住み続けることができます。

ただし、法定耐用年数が過ぎてしまった建物は、税務上の重要性がほとんどないために減価償却費に計上ができない状態となります。

これによって、記録上の利益が増えることにより納税する額が増加し、キャッシュフローや投資の判断に影響を及ぼします。

そのため、実際の「建物の寿命」と「税務上の法定耐用年数」を理解した上で、適切なメンテナンスや投資判断を行う必要があります。

鉄骨鉄筋コンクリート造(SRC造)や鉄筋コンクリート造(RC造)のような法定耐用年数が長期的な建物は、長期的に安定した投資戦略を行うことが可能となっています。

その一方で、骨厚(3mm以下)の鉄骨造や木造のような法定耐用年数が短期的な建物は、年々の減価償却費を大きく計上できるため、短期的な節税効果を発揮した投資戦略を行うことが可能となっています。

以上の事から、建物の法定耐用年数は賃貸経営の成功において、非常に重要な指標となっています。

法定耐用年数を見極め、建替えのタイミングや長期修繕計画のタイミング等を考えることは大切なことです。

賃貸計画にかかわらず賃貸に関することでお困りでしたら、ぜひ弊社へお気軽にお問い合わせください。

営業統括本部 開発営業部

青木 智暉