知らないと損する「2項道路」と「セットバック」

建築基準法第43条では、建築物の敷地は「建築基準法上の道路」に2m以上の長さで接していなければならないと定められています。

そして「建築基準法上の道路」とは原則として「幅員が4m以上あるもの」とされています。

これは、単に利便性のためというだけでなく、災害時の避難経路や緊急車両の通行の安全性の確保など、その地域の安全な生活のために非常に重要です。

しかし、日本にはまだまだ古い街並みが多く、昭和25年の建築基準法施行以前から存在していた4m未満の道が未だに多くあります。

これらをすべて「道路ではない」としてしまうと、沿道の敷地すべてが再建築不可となってしまいます。

そこで、以下の条件を満たすものに限り、特例として道路とみなすことになりました。

これが建築基準法第42条第2項に規定されているため、通称「2項道路」や「みなし道路」と呼ばれています。

【42条2項道路に該当する要件】

・幅員が4m未満であること

・建築基準法施行時(昭和25年)に既に建築物が立ち並んでいたこと

・特定行政庁(知事や市長など)の指定を受けていること

【建て替え時のルール】

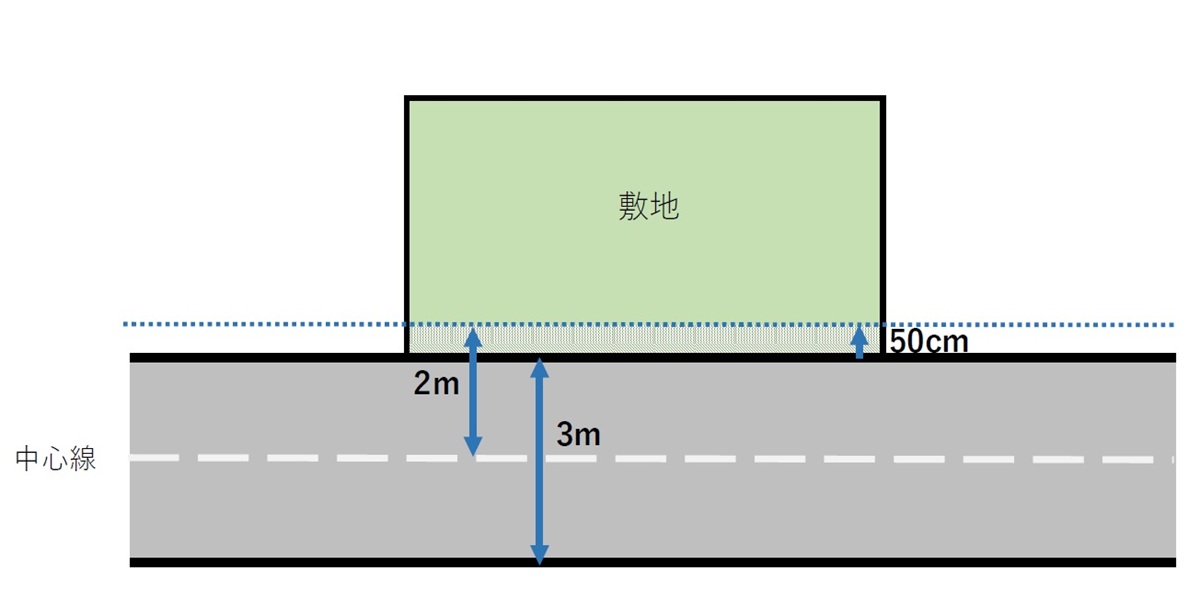

2項道路に接している土地で建物を建て替える際には、道路の中心線から水平距離で2m後退した線を道路の境界線とみなさなければなりません。

この敷地後退を「セットバック」と呼びます。

このセットバック部分は、自分の土地であっても「道路」として扱うため、建物や塀を建てることはできません。

※セットバックの例

【注意点】

1.有効敷地面積の減少

セットバックした部分は建ぺい率や容積率の計算根拠となる「敷地面積」に算入できません。

想像以上の面積を削られ、思っていた規模感の物件が建てられないというリスクがあります。

また中古物件を購入する場合に、現況の建物がセットバック前の状態で建っていると、建て替え時に今よりも建築可能な面積が減ってしまうことが懸念されますので事前の確認が必要です。

2.セットバック後の土地の扱い

セットバック部分の土地は道路という扱いになりますので、門扉や塀を建てて利用することはできません。

その部分については、

・私道として扱う

・自治体への寄付

・自治体が買い取る

などいくつかの取り扱い方法があります。

また、セットバック部分については固定資産税や都市計画税を支払う必要がなくなります。

しかしながら、自動的に免除になるわけではなく各自治体で手続きをしなければいけません。

このように自治体によってルールや手続き方法が異なりますので、事前の確認が必要です。

このようなリスクを回避するためには早めの確認と準備が欠かせません。

賃貸物件の建築や物件の購入をお考えの方におかれましては、土地のポテンシャルを最大限に生かすためにぜひ弊社をご利用ください。

接道状況や各自治体のルールを把握し、最適なご提案をさせていただきます。

本社 営業統括本部 開発営業部

川島 公輔